Los dos últimos años han sido como mínimo agitados, eso lo tenemos todos claro. Desde la salida de la pandemia Covid-19, con los precios del gasóleo por los suelos, se previno un alza de precios histórica, acentuada por la guerra de Ucrania y el aumento de demanda eléctrica.

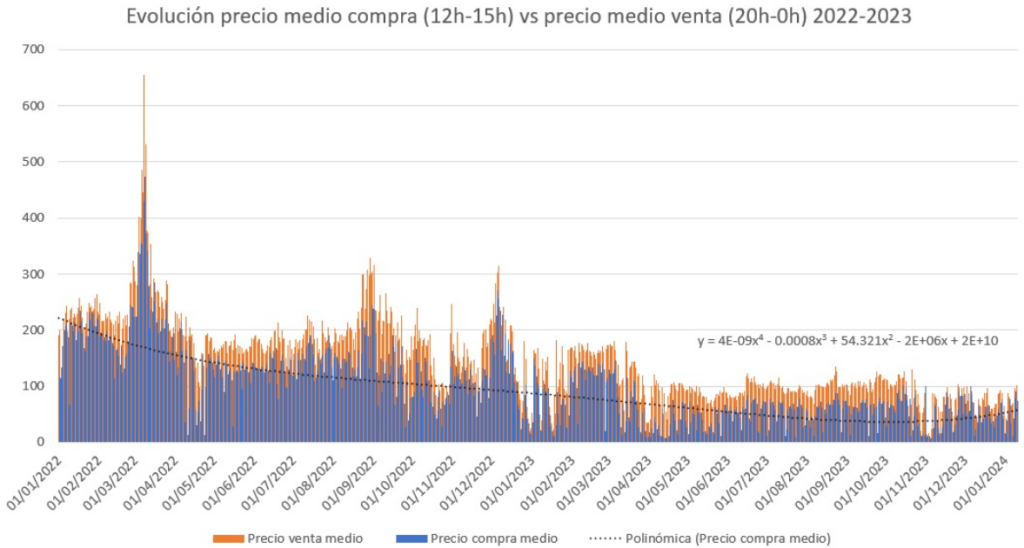

El panorama eléctrico el primer trimestre de 2022, dantesco, con precios de energía en el mercado libre rozando los 800€/MWh en ciertos momentos del día, obligó a acelerar la transición energética (irónico que al final sea la guerra, y no el cambio climático, quien ha empujado a los políticos a tomar estas decisiones). Como podemos ver en la gráfica al final del artículo, los precios diarios y nocturnos se ven altamente diferenciados, además de apreciar los efectos de la guerra de Ucrania en el primer trimestre de 2022.

A diciembre de 2022, el parque generador de energía eléctrica en España alcanzó un récord histórico con una potencia instalada de 119.091 MW, representando un aumento del 4,9 % con respecto al año anterior. La potencia renovable instalada también experimentó un crecimiento significativo, con 5,9 GW adicionales en 2022, alcanzando un total de 70,5 GW y constituyendo el 59,2 % de la potencia total instalada. Este incremento, impulsado principalmente por la energía eólica y solar fotovoltaica, respalda la transición energética y se alinea con los objetivos del Plan Nacional Integrado de Energía y Clima (PNIEC) para 2030.

La potencia instalada de energía solar fotovoltaica también experimentó un notable crecimiento, sumando alrededor de 4.400 MW en 2022 y superando a la hidráulica, convirtiéndose en la tercera fuente de generación con el 17,0 % de la potencia instalada peninsular, situándose con 20 MW de potencia instalada a finales de 2022, según la REE. El siguiente artículo lo pone en manifiesto: https://www.sistemaelectrico-ree.es/informe-del-sistema-electrico/generacion/potencia-instalada

Por lo tanto, 2023 fue el año de la implantación renovable, sobre todo fotovoltaica. ¿La consecuencia? Una saturación de la administración pública a nivel de desarrollo de proyectos, que ha llegado a atrasar o incluso anular el comienzo de éstos, quedando en saco roto algunos de ellos.

Por otro lado, la saturación de la red eléctrica es obvia: en horas del día donde la generación es muy alta, el operador de red se ve obligado a cortar la energía de ciertos productores, o verterla a tierra. La ley de la oferta y la demanda entra en manifiesto: mucha generación en horas de baja demanda, causando una brusca caída de los precios durante el día, y un alza importante de éstos durante las horas de poca generación renovable.

La solución es obvia: almacenamiento tanto para hibridación de plantas generadoras, como para ofrecer servicios de red, almacenamiento puro (stand-alone).

Los retos afrontar este año son importantes, ya que la administración, tanto pública como del sector de la energía (distribuidoras, operadores de red) van a tener que adaptarse a una oleada de proyectos para almacenamiento de energía, en hibridación y en stand-alone.

Finalmente, los futuros son inciertos, pero previsibles: la oleada de almacenamiento va a estabilizar tanto la red eléctrica como los precios, haciendo viables proyectos renovables que aparentemente habían dejado de serlo. No obstante, el aumento del parque automovilístico enfocado a vehículo eléctrico, a la vez que el aumento de las demandas de una población creciente, mantendrán, aunque más suavizada, la tendencia de precios más baratos durante el día y más caros durante la noche. La pregunta que surge entonces es la siguiente: ¿cuál es el margen mínimo aceptable entre precios mínimo-máximo diarios para que un proyecto de almacenamiento a gran escala sea amortizable y rentable? Realizaremos, en este blog, dicho análisis, teniendo en cuenta la variabilidad de precios a futuro, tanto de la energía como de los activos que forman un centro de almacenamiento (CAPEX), de manera a determinar el mínimo margen aceptable entre precios diarios de la energía.

Fuente: ESIOS – REE